Mohon pencerahan, saya meneliti tentang kualitas laba yang pengukurannya menggunakan discretionary accrual. Pendapat Dechow menyatakan DA model Jones cocok untuk mengukur manajemen laba. Lalu bagaimana hubungan manajemen laba dengan kualitas laba? *saya ditanya dosen ”kamu meneliti kualitas laba atau manajemen laba?” Hehe. Terima kasih.

Pertama kali, kamu perlu tau dulu apa makna akrual diskresioner. Secara konsep, akrual diskresioner adalah akrual yang nilainya ditentukan oleh kebijakan/diskresi managemen. Akrual diskresioner dianggap memiliki hubungan yang terpola dengan aspek-aspek lain perusahaan, seperti akrual total, pendapatan, piutang, plant, property, and equipment (PPE). Kadang, ada sejumlah nilai akrual diskresioner yang tidak cocok dengan pola hubungannya dengan aspek-aspek tersebut. Nilai ini disebut akrual diskresioner abnormal,yang sering digunakan sebagai proksi bahwa akrual diskresioner telah “diutak-atik.” Tujuan akhir utak-atik akrual diskresioner tersebut, tentu saja, adalah utak-atik angka laba atau, dengan kata lain, manipulasi laba.

Contoh:

Dalam contoh di atas, kita lihat bahwa dalam kasus laporan keuangan yang diutak-atik, perusahaan mengurangi jumlah akrual pengurang labanya dari 100 menjadi 25. Ada akrual diskresioner abnormal senilai 75 di sini. Dengan demikian, angka laba naik dari -50 menjadi 25.

Secara umum, investor dan pihak eksternal lainnya tidak memiliki sumber daya (e.g. waktu, akses, kemampuan) untuk mengetahui apakah angka laba dimanipulasi atau tidak ataupun berapa besar jumlah manipulasinya. Oleh karenanya, mereka bergantung pada auditor untuk mengkonfirmasi angka laba tersebut. Kadang kala, angka laba manipulasian itu lolos dan tersaji sebagai angka laba laporan keuangan auditan. Angka tersebut dipercaya oleh investor dan kemudian digunakan untuk melakukan penilaian kinerja.

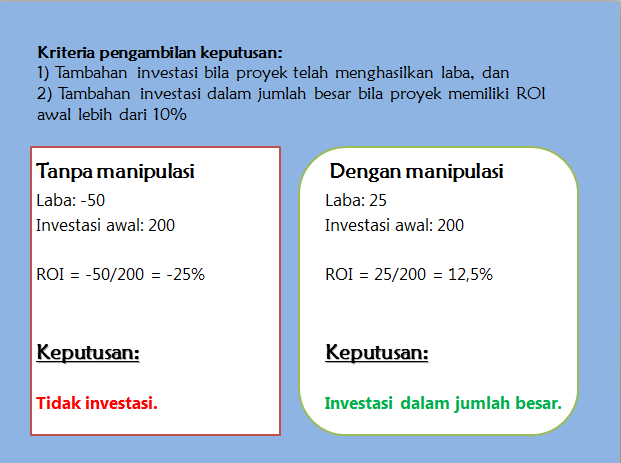

Contoh:

Bila investor menggunakan laba yang tidak dimanipulasi maka ia akan memutuskan untuk tidak menambah investasinya ke dalam proyek terkait. Sementara, bila investor menggunakan laba yang dimanipulasi maka ia justru akan memutuskan untuk menambah investasinya dalam jumlah besar. Logika yang sama juga berlaku bagi investor pasar modal. Dengan kriteria yang sama, pemegang saham mungkin sedang mempertimbangkan untuk menjual, mempertahankan (hold), ataupun membeli lagi saham perusahaan X. Dalam kasus tersebut, investor akan menjual sahamnya bila ia mengetahui laba sebenarnya, tanpa manipulasi. Namun, dengan laba manipulasian, ia justru akan membeli lagi saham perusahaan X.

Angka laba manipulasian menyebabkan investor keliru mengambil keputusan. Angka laba tersebut tidak berkualitas. Sudah menemukan hubungannnya? Laba yang dimanipulasi adalah laba yang tidak berkualitas. Laba tersebut tidak dapat digunakan sebagai dasar pengambilan keputusan. Bicara teknis, akrual diskresioner dapat digunakan baik sebagai proksi manipulasi laba atapun sebagai proksi kualitas laba, seperti 2 sisi dari koin yang sama.

Terakhir, apakah penelitianmu termasuk penelitian manipulasi laba atau kualitas laba? Ini tidak dapat dilihat dari proksi yang kamu gunakan (i.e. akrual diskresioner). Kamu harus melihatnya dari pertanyaan penelitian yang kamu ajukan dan konteks yang melatarbelakangi pertanyaan penelitian itu (set-up).

assalamualaikum, saya mengerti atas penjelasannya mengenai akrual diskresioner, namun saya ingin menanyakan saya juga penelitiannya mengangkat tentang kualitas audit, dan jurnal yg telah saya baca kebanyakan menggunakan prokdi akrual diskresioner untuk mengukur kualitas audit. dan dosen saya mengatakan bahwa untuk pengukuran dengan akural diskresioner ini sudah tidak relevant digunakan sebagai alat ukur variabe Y kamu, mhon pnjelasannya b

SukaSuka

Coba ditanyakan ke dosennya mengapa beliau menganggap sudah tidak relevan.. Mungkin kamu bisa menggali lebih dalam. Baru setelah itu nanti kamu bisa pertimbangkan pro-kontranya 😊

SukaSuka

oke terimakasih banyak….

SukaSuka

karo yari akrual lancar ya aja gak usah di bagi berarti mba? soal ya saya bingung kalo pertumbuhankan di bagi nah kalo perubahan apa kah di bagi jua..

rumus ya ya bener akruallancar= aset2010-aset2009/aset2009..?

ada jurnal yang bisa membantu gak mba?

Sebelumnya terimkasih,

SukaSuka

Saya nggak inget nih kalo teknisnya.

Coba cari paper di SSRN, keyword discretionary accrual. Cari yang pengarangnya terkenal (Patricia Dechow, Paul Zarowin, Sugata Roychowdhury, dsb) atau dari universitas bagus (NYU, Harvard, dsb). Umumnya mereka bagus dalam menjelaskan.

SukaSuka

mba mau taya yang model jones akrual= perubahan aset – perubahan kas& setara kas-liabilitas – utang wesel dan utang jangka panjang jatuh tempo itu bener ya kalo mau ngitung perubahan ya cuman dikurangi aja tanpa harus dibagi?

SukaSuka

Iya bener. Yang dibagi itu nanti pas nyari akrual diskresioner.

SukaSuka

Assalamualaikum mbak arie,,, mau tanya ne,,,, ada gag c manajemen laba di bank syariah????

SukaSuka

Eh saya nggak ngerti kalau soal syariah, jadi nggak bisa jawab nih.

SukaSuka

Selamat siang, saya mau bertanya.

Saya menggunakan variabel y saya manajemen laba dengan Modified jones model.

Variabel x saya adalah return on asset, debt to equity Ratio dan ukuran perusahaan yang diukur dengan ln total aset.

Pada saat uji proposal, dosen uji menanyakan bukan kah roa, der dan ukuran perusahaan akan menjadi bias terhadap manajemen laba. Karena kata beliau di dalam melakukan perhitungan modified jones model juga mengandung nilai laba bersih, aset, dll yang juga digunakan di dalam ROA, DER dan total aset.

Saya diminta untuk mencari atau menulusuri lagi apakah variabel tersebut memang bias. Tetapi dari penelitian terdahulu tidak ada yang menyebutkan roa, total aset atau der adalah variabel yang bias dan tidak cocok sebagai variabel x terhadap manajemen laba.

Saya mohon sarannya, apakah memang benar bias? atau ada cara lain untuk mengatasi hal ini.

SukaSuka

Ya memang sih.. kalau variabel akuntansi memang kebanyakan terkait satu sama lain tapi nggakpapa sepanjang itu bukan variabel utama kamu (alias hanya sebagai variabel kontrol)

SukaSuka

nax lgi mbak…..ni kn rumus discretionary accrual TA it = NDA it – DA it …, jd cara menentukan nila NDA sama DA t nilainya d peroleh dr mna t mbak……???.

SukaSuka

Liat di bagian Model Jones ya… 😀

SukaSuka

mbak saya lagi kerjain skripsi mengenai “kebijakan akrual untuk meminimalkan pajak pada perusahaan go publik”….bagsx variabelx apa ya mbak….soalnya pas saya buat variabel X nya pendapatan dan aktiva, variabel Y nya total akrual yang akan dipisahkan menjadi discretionary accrual sebagai ukuran dari manajemen laba dan non discretionary accrual…. trus dosenx bilang “kok ndk nyambung gtu ya variabel nya sama judulx”…..

jadi bagusnya apa ya mbak variabelnya yang cocok…….???

SukaSuka

Gini, untuk cari tau variabel apa yang cocok, coba bikin persamaan empirisnya berdasar judul anda. Dosen anda bilang itu nggak nyambung karena judul anda meminimalkan pajak tapi nggak ada variabel pajak di dalamnya.

SukaSuka

oke mbak arie terima kasih atas penjelasannya.. ternyata ada bermacam-macam proksi untuk mengukur kualitas laba.. selama ini saya hanya terpatok pada erc 🙂

SukaSuka

Sama-sama. Bagus itu kamu sudah ingin tahu (curious) dan mau mengkonfirmasi.

SukaSuka

kebetulan skripsi saya juga tentang gcg, manajemen laba dan kualitas laba.

saya lihat di salah satu jurnal yg mengukur manajemen laba dengan discretionary accrual sebagai proksinya dan mengukur kualitas laba dengan erc, dimana erc diukur dengan menghitung car dan ue.

tapi saya lihat di jurnal yg lain mengukur kualitas laba dengan discretionary accrual sebagai proksinya.

mohon pencerahannya, apakah kualitas laba bisa dinilai dengan langsung menghitung discretionary accrual atau menggunakan erc? terimakasih sebelumnya mbak..

SukaSuka

Wah, saya nggak tau soal ERC. Sepanjang argumennya valid, ERC bisa saja jadi proksi kualitas laba. Suatu konstruk (e.g. kualitas laba) bisa punya banyak proksi (e.g. akrual diskresioner). Misal konstruk kecerdasan, proksinya bisa macam-macam: IQ, IP, skor tes potensi akademik (TPA), pencapaian, dsb.

SukaSuka

mbak saya lagi kerjain skripsi mengenai good corporate governance yang permasalahannya juga membahas mengenai manajemen laba, kebetulan saya pakai jurnal ibu widayaningdyah dimana NDA = mean atau median TA industri. Saya sudah mencari bacaan mengenai hal ini dan tambah bingung mbak ? bisa bantu jelasin ke saya mencari total accrual industri itu seperti apa yah?

SukaSuka

Saya belum pernah baca jurnal itu, jadi tidak bisa komen spesifik. Mungkin maksudnya kamu cari akrual total tiap perusahaan dalam suatu industri, kemudian kamu rata-rata atau carikan mediannya.

Misal industri X: a, b, c, d, e

Kalau sudah ketemu per perusahaan, nanti bisa dicari rata-rata atau median per industrinya.

a = akrual total perusahaan A, dst

SukaSuka

mba, dalam rumus disretionary accrual terdapat komponen perubahan piutang, piutang disini merupakan piutang usaha saja atau termasuk piutang lain2 ya mba..?

SukaSuka

Piutang usaha aja. Variabel itu (REV – REC) maksudnya menunjukkan penjualan tunai. Penjualan tunai masuk akrual nondiskresioner, sementara penjualan nontunai masuk akrual diskresioner.

SukaSuka

saya mau tanya bu,, tentang perhitungan manajemen laba, yaitu:

TA = NI – CFO

TA = NDA – DA

dari kedua perhitungan total akrual itu apa sih perbedaannya..

terimakasih 🙂

SukaSuka

NI – CFO itu perhitungan teknis menurut akuntansi. Itu aturan akuntansi bahwa kas + akrual = laba.

Sementara itu, NDA – DA itu pengelompokkan berdasar seberapa besar managemen punya keleluasaan mengubah nilai suatu akrual. Diskresi (discretion, discretionary) itu sendiri artinya pilihan, pertimbangan. Misalnya depresiasi, secara umum (pola) biaya ini sulit diubah-ubah. Kalau suatu mesin sudah ditentukan depresiasinya 10% maka ya hampir pasti selalu didepresiasi 10% sampai habis masa ekonomisnya, kecuali ada perubahan metode akuntansi (namun ini jarang). Oleh karenanya, secara umum depresiasi masuk kategori akrual nondiskresioner. Sementara itu, cadangan piutang tak tertagih hampir sepenuhnya berdasar kebijakan managemen. Memang secara konsep, cadangan ini dibuat berdasar karakter piutang. Namun pengaruh managemen besar sekali dalam menentukan karakter piutang tersebut (menentukan apakah utang ini “sepertinya” akan default). Oleh karenanya, secara umum cadangan piutang tak tertagih masuk ke dalam kategori akrual diskresioner.

Sebagai catatan, kalau anda meneliti managemen laba, proksi managemen laba itu bukan akrual diskresioner melainkan akrual diskresioner abnormal. Secara konseptual, ini berarti tidak ada yang salah dengan diskresi, judgment managemen; namun ketika pola diskresi itu aneh/abnormal maka ada kemungkinan diskresi/judgment itu digunakan untuk memanipulasi laba.

Pola yang aneh seperti apa? Misalnya tiba-tiba cadangan piutang tak tertagih menjadi sangat kecil (pandangan sangat optimis) pada saat perekonomian memburuk. Ini terjadi betul pada kasus Luscent Technology. (Silakan liat paper Baruch Lev [2003]).

SukaSuka

jadi proksi manajemen laba itu bukan nilai akrual diskresionernya mbak?

kebetulan saya menemukan penelitian serupa dengan variabel akrual dan manajemen laba http://www.library.upnvj.ac.id/pdf/2s1manajemen/206112040/bab3.pdf.

Apa yang membedakan proksi keduanya mbak? karena saya menghitung semua persamaan yg terdapat disana -,-“.

Terimakasih mbak

SukaSuka

Akrual diskresioner bisa jadi proksi managemen laba koq. Yang kamu maksud keduanya itu apa dengan apa?

SukaSuka

bu saya mau tnya, bagaimana mengetahui laba itu dimanipulasi atau tidak ?

SukaSuka

Ada beberapa indikator yang bisa digunakan, salah satunya anda bisa lihat akrual diskresioner abnormal. Khusus untuk manipulasi yang melanggar GAAP, bisa diketahui dengan audit.

SukaSuka

trim’s bu… 🙂

SukaSuka

Bu saya mau tanya bagaimana ya menggeser biaya periode mendatang dan diakui periode sekarang?

SukaSuka

Biasanya dengan menstruktur transaksi (ditunda/dipercepat) atau dengan memanipulasi catatan transaksi. Yang terakhir itu ilegal.

SukaSuka

hallo Mbak Arie

saya sedang memulai skripsi tentang anomali akrual,kalau boleh saya minta referensi buku (indonesia) mengenai anomali akrual, abnormal akrual, manajemen laba, kualitas laba, atribut laba?, karena saya masih bingung perbedaan dari itu semua serta pengukuranya, jika Mbak Arie berkenan maukah Mbak Arie memberikan penjelasan kepada saya?

best regards,

Ajeng

SukaSuka

Hallo Ajeng.

Kebetulan saya jarang baca referensi semacam itu, biasanya hanya dari artikel. Di bawah ini tautan buku yang ditulis teman tentang creative accounting.

http://www.belbuk.com/creative-accounting-mengungkap-manajemen-laba-dan-skandal-akuntansi-p-21131.html

SukaSuka

Jadi klo begitu definisi laba yang berkualitas adalah laba yang memiliki akrual tinggi …. seperti itu bu

SukaSuka

Enggak dong. Laba yang berkualitas tinggi itu laba yang memiliki kualitas akrual yang tinggi. Perhatikan bedanya.

SukaSuka

Hallo, bu Arie ada yang mau saya tanyakan terkait balasan komentar ibu. Untuk mengetahui akrual itu berkualitas atau tidaknya bisa diketahui dari mana ya bu ? apakah ada teori yang menjelaskan range akrual yang menunjukan besar kecilnya akrual ? Terimakasih bu

SukaSuka

Mungkin bisa lihat lebih jelas di papernya Jones (1991).. Di situ dipaparkan secara rinci, termasuk detail teknisnya

SukaSuka

Bu, saya ingin bertanya jika akrual diskresi dan kualitas akrual dikaitkan dengan definisi kualitas laba jadinya seperti apa bu…. terima kasih

Terima kasih bu….

SukaSuka

Konsep umumnya, kalau akrualnya berkualitas maka labanya juga. Ini karena akrual merupakan komponen dari laba. Laba = kas + akrual.

SukaSuka

terima kasih atas penjelasaanya..

Saya meneliti tentang kualitas laba,

jadi apabila variabel x berpengaruh positif terhadap discretionary accrual, apakah itu menunjukan bahwa manajemen laba meningkat sehingga kualitas laba menurun..dan bisa dikatakan variabel x berpengaruh negatif terhadap kualitas laba..apa benar demikian..

SukaSuka

Ya, bisa diartikan seperti itu. Pendekatan yang lebih umum adalah langsung menyebutkan bahwa kualitas labanya turun tanpa membawa isu manipulasi laba karena hubungan keduanya sudah jelas sehingga tidak perlu disebutkan lagi. Oya, sebagai catatan, yang anda cek itu adalah akrual diskresioner abnormal. Akrual diskresionernya itu sendiri sifatnya netral, bukannya baik atau jelek.

Semoga sukses skripsinya,

Salam.

SukaSuka

terima kasih sekali.. 🙂

jika ada yg membingungkan lagi izinkan saya untuk bertanya lagi..hehe

SukaSuka

😀

SukaSuka