Beberapa hari ini aku bingung sendiri memikirkan daftar isi untuk preorder e-book managemen laba. Aku sudah bikin daftar isinya, namun pengennya itu baru ketauan sampai orang megang e-book-nya. Alhasil untuk preorder ini aku kudu bikin daftar isi versi yang lain, biar nggak spoiler ke versi e-book. (Obsesi: bikin film.)

Aku nggak terlalu suka dengan versi daftar isi berurut. Alasannya personal sih, aku sulit mengurutkan sesuatu. Mungkin ini berkaitan dengan dulu waktu kecil belajar baca yang nggak melalui tahap mengeja, langsung menghafal bentuk kata. Mungkin juga ini cuma alasan belaka.

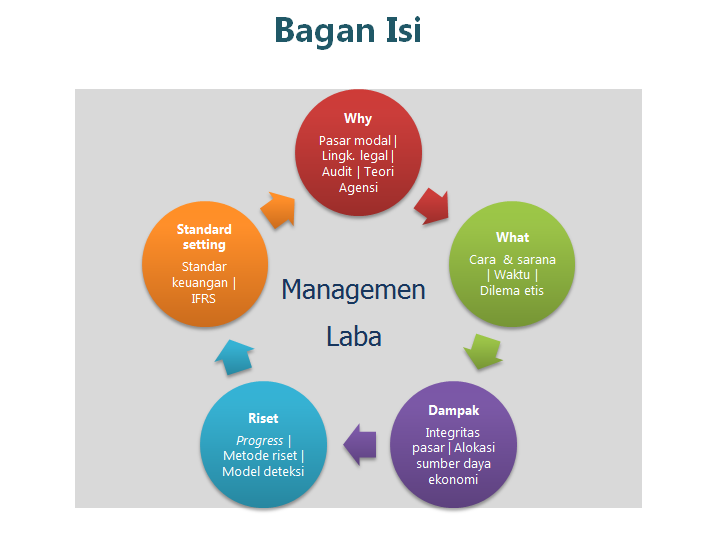

Entah kenapa, sejak awal kepikiran hal ini, aku selalu membayangkan bentuk siklus dengan bulatan-bulatan kecil sebagai poin utamanya. Setelah melalui tidak banyak coret-coret, hasilnya seperti gambar di bawah ini. Memilih siklus mungkin karena ini cara berpikir yang umum aja. Kalau kita bikin versi daftar, judul dalam bulatan bisa jadi “part” sementara rinciannya menjadi “chapter”. Jadi sebenarnya ini cuma pindah bentuk. X_X

Eh tapi tunggu dulu, pembagian yang sebenarnya umum dalam bahasan managemen laba ini ternyata memberi wawasan yang menarik. (Btw, apa ya istilah asiknya insight?) Tiap bulatan merepresentasi satu dunia tersendiri. Kenapa kusebut dunia? Sebab masing-masingnya punya aturan main sendiri, yang bisa jadi tidak mempedulikan managemen laba itu sendiri.

Misalnya dunia “why”, pasar modal peduli pada “managemen laba” hanya sepanjang hal itu mempengaruhi harga sahamnya saja. Ada 365 hari dalam setahun, entah berapa hari yang dipengaruhi oleh adanya indikasi managemen laba pada suatu perusahaan. Dunia riset, misalnya, pun punya aturan mainnya sendiri. Kenapa ada riset-riset managemen laba? Apakah penelitinya tulus ikhlas ingin mengurangi fenomena yang kurang baik ini? Ataukah justru ada penyebab lainnya seperti *uhuk* pengen lulus (itu aku sih), perlu topik yang sedang tren/mudah dibahas, dan sebagainya? Dunia penyusunan standar, yang jelas mempengaruhi pemerolehan laba melalui standar keuangannya, dipengaruhi oleh aspek lain lagi. Kenapa sih Indonesia mengadopsi IFRS? Apakah karena memang merupakan standar yang paling baik? Apakah betul IFRS mengurangi managemen laba? Ataukah hanya sekedar mengurangi by definition? Maksudku, managemen laba terjadi karena perusahaan berusaha mengakali aturan akuntansi yang ada (yang ditetapkan oleh penyusun standar), kalau sekarang perusahaan boleh membuat aturannya sendiri ya jelas kegiatan “mengakali” itu nggak ada lagi. Namun bukankah esensinya sama, perusahaan memilih aturan tertentu yang menguntungkan dia?

Menarik kemudian untuk melihat bagaimana kelima dunia yang masing-masing memiliki aturan main sendiri-sendiri ini berinteraksi. Menarik juga untuk mengetahui apakah hasilnya akan berdampak positif bagi pengurangan managemen laba atau justru menarik fenomena itu kesana-kemari tanpa hasil yang jelas. Menurutmu gimana?

Maaf Mba mau tanya untuk penentuang koefisien apakah menggunakan yg unstandarized atau yg standarized itu gmn ya? Terimakasih 🙂

SukaSuka

Liat dari rumusmu, pakai konstan atau enggak.

SukaSuka

blognya keren mbak, saya cari-cari nih !!!

ditunggu mbak penjelasan panjang lebarnya soal diskresionari akrualnya

SukaSuka

Makasih banyak.

Siip. Akhir Juni dibikin. 😀

SukaSuka

ooh… begitu ya Mbak…

iya,, nanti saya baca” lagi yang penjelasan buat model beaver dan engel nya…

terima kasih banyak untuk jawabannya Mbak… ^^

SukaSuka

Sebelumnya makasih Mbak Arie buat ilmu yang dikasih lewat blog nya… ^^

Saya mau nanya Mbak,

skripsi saya tema ny Implementasi Praktek Manajemen Laba sebelum dan sesudah penerapan IFRS… penelitian ny deskriptif kualitatif, karena data saya buat periode setelah penerapannya cuma tahun 2012.

model manajemen labanya saya mau hitung pake model modified jones.

yang saya mau tanya apakah ada model lain untuk mendeteksi manajemen laba jika saya pakai objek perusahaan asuransi di BEI? Ataukah sudah benar kalau saya pilih model modified jones?

Sebelumnya terima kasih banyak Mbak ^^

SukaSuka

Halo,

kalau Modified Jones biasanya dipake di perusahaan manufaktur atau jasa. Keuangan biasanya pakai model lain, Beaver dan Engel kalau nggak salah. Nah tapi saya kurang tau juga sih persisnya. Tolong dicek lagi ya.

SukaSuka

Halo mba arierahayu ..

Saya mau tanya kalo perusahaan property dan real estate bisa pake model jones ga ya mba ?

Trimakasih ..

SukaSuka

Kayaknya bisa sih ya, asal dibandingkannya dengan perusahaan sejenis (property dan real estate juga)

SukaSuka

keren mbak blognya

SukaSuka

Makasih. 😀

SukaSuka

Mba maaf mau konsultasi, skripsi yang akan saya ajukan kan bertema pengaruh perubahan tarif pajak penghasilan badan terhadap manajemen laba. Dari jurnal referensi yang saya gunakan dijelaskan kalau peneliti menggunakan model discretionary accrual Jones (1991) yang telah dimodifikasi oleh Guenther (1994). Pertanyaan saya, apa perbedaan dari kedua model tersebut? jujur saya belum terlalu memahami konsep dasar dari discretionary accrual. Mohon bantuannya. Terima kasih.

SukaSuka

Wah kalau soal pajak, saya belum pernah mempelajarinya. Kalau kamu bisa e-mail referensimu atau artikel Guenther-nya, mungkin bisa saya liatkan modelnya.

Saya ada beberapa pos sporadis soal akrual diskresioner di blog ini. Nggak jelas ya konsepnya? Kalau gitu kayaknya mesti bikin pos khusus soal akrual diskresioner nih.

SukaSuka

iya mbak. maksih sebelumny atas balasannya.

cuma saya masih ragu, sebenrnya apa ada rentang tertentu untk nilai dari akrual diskresioer itu?

kalo iya, apakah dari 0 sampai 1?

kalo djumlahkan nilai DA suatu peusahaan dlm bebrpa thun memng hsilny lbih dari 1, cuma kalo sya dapat nilai DA PT.A sbsar 1,990 pada thun 2012, apakah mungkin ada ksalahan karna nilainya lebih dari 1? saya ga tau apakh nilai DA bisa brapapun atau tidak boleh lebih dr 1…

mohon pnjlasanny mbak. Makasih

SukaSuka

Oalah, nilainya ya. Saya kira cacah (count)-nya. -___-

Kalau nilai sih umumnya kurang dari 1, sebab total accrual yang jadi total semua itu pun kurang dari 1. Coba kamu telusuri kenapa observasianmu ada yang bernilai lebih dari 1. Apakah ada angka variabel independen atau dependen yang negatif, misalnya?

SukaSuka

Malam mbak Arie, saya mau tanya nih tentang nilai discretionary accrual (DA) nya..

Angka DA nya harus kurang dari 1 ya mbak?? Terima kasih..

SukaSuka

Sepertinya enggak, tapi coba cari sumber yang lebih baik (artikel, buku, dsb).

SukaSuka

maav mbak, saya mau nanya. nilai Discretionary accrual itu boleh gak leih dari satu. hasil olahan dalam penelitian aku nilai maxny 1.9876 dan min -1,2110.

kalo dilihat punya yang lai biasanya berkisar gak lebih dari satu. sebenarnya bisa gak sih mbak kalo lebih dari 1 gitu?

makasih y mbak, mohan jawabannya,,,,,,,, 🙂

SukaSuka

Kalau observasiannya banyak, tentu akrual diskresionernya lebih dari 1. Satu itu biasanya per observasian (e.g. perusahaan, perusahaan-tahun). Misalnya, Indofood 2005 punya 1 nilai akrual diskresioner, 2006-nya punya 1 lagi.

SukaSuka