Daniel:

Saya mau nanya ni, koefisien a1, b1 dan b2 kalau di output spss nya dilihat di mana ya?

Trus kalau mau memilih perusahaan yang dijadikan estimator gimana? Kan kita belum tau perusahaan yang tidak melakukan manipulasi laba? Dan maksud “periode sebelum manipulasi laba” itu apa ya?

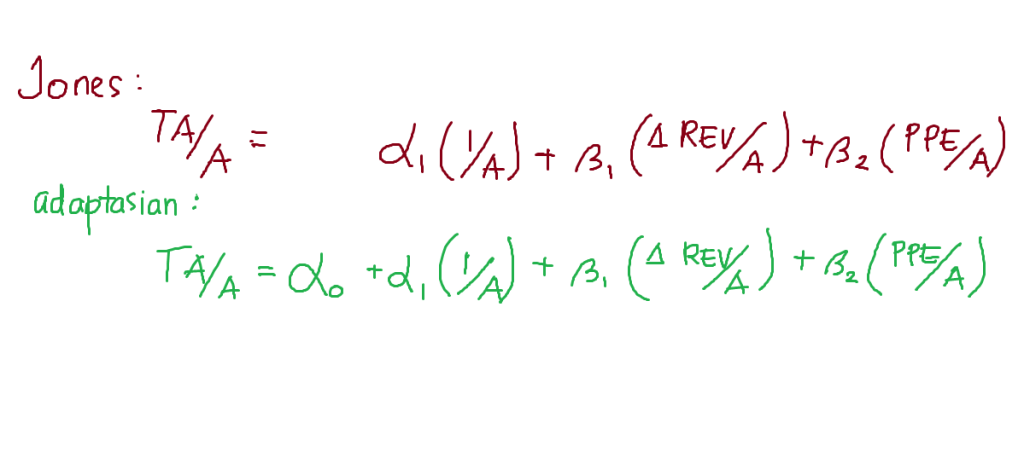

Koefisien a1, b1 dan b2 di output SPSS

Setelah anda run data di SPSS maka akan muncul tampilan berikut:

Koefisien persamaan bisa anda lihat di tabel “Coefficient”. Agar lebih mudah, gunakan nama variabel yang deskriptif pada data anda seperti 1/ASSETS, PPE/ASSETS, dan sebagainya. Ini membantu anda untuk cepat mengetahui nilai koefisien untuk suatu variabel.

Koefisien persamaan bisa anda lihat di tabel “Coefficient”. Agar lebih mudah, gunakan nama variabel yang deskriptif pada data anda seperti 1/ASSETS, PPE/ASSETS, dan sebagainya. Ini membantu anda untuk cepat mengetahui nilai koefisien untuk suatu variabel.

Nah yang perlu anda perhatikan, ada 2 jenis koefisien yang berbeda di sana yaitu “Unstandardized Coefficients” dan “Standardized Coefficients”. Perbedaan keduanya terletak pada ada atau tidak adanya konstan. Untuk itu, anda perlu merujuk pada model empiris yang anda gunakan. Jika anda mengikuti model Jones (1991) maka ia tidak menggunakan konstan. Namun, beberapa model adaptasinya mungkin menggunakan konstan.

Estimat Koefisien

Pertama sekali, ada 2 cara yang umum untuk mengetahui ada-tidaknya manipulasi laba pada kelompok yang kita uji: (i) membandingkannya dengan nilai absolut (e.g. 0) atau (ii) membandingkannya dengan kelompok lain yang (semestinya) tidak memanipulasi laba. Cara mana yang harus digunakan bergantung pada rumusan masalah riset kita dan, kemudian, pada desain penelitiannya.

Konsepnya cukup mudah. Pada cara pertama, anda menggunakan data perusahaan itu sendiri sebagai estimator koefisien. Kemudian, dengan koefisien tersebut, anda memperoleh akrual diskresioner perusahaan. Sesudahnya, akrual diskresioner kelompok perusahaan diuji apakah berbeda signifikan secara statistis dari 0. Bila berbeda signifikan secara statistis dari 0 maka kelompok perusahaan tersebut melakukan manipulasi laba, vice versa. Contoh paper yang menggunakan konsep ini adalah Jones (1991).

Sementara itu, pada cara kedua, anda membandingkan 2 kelompok: suspect dan nonsuspect. Kelompok suspect berisi observasi (perusahaan, tahun) yang diduga memanipulasi laba, misalnya perusahaan A tahun 2005. Sementara kelompok nonsuspect berisi observasi yang tidak diduga memanipulasi laba. Pada cara ini, anda mengestimasi koefisien berdasar data kelompok nonsuspect. Alasannya, koefisien berlaku sebagai angka “rata-rata” kondisi normal, yaitu kondisi tanpa adanya manipulasi laba. Sesudahnya, anda membandingkan akrual diskresioner kelompok suspect dan nonsuspect. Ini bisa dicapai dengan berbagai cara, uji t, ANOVA, regresi dengan variabel dummy, dan sebagainya. Sekali lagi, pemilihannya sangat bergantung pada rumusan masalah dan desain penelitian anda.

Kelompok Suspect dan Nonsuspect

Dasar pemikiran utama kelompok suspect dan nonsuspect adalah bahwa orang tidak akan berbuat kejahatan tanpa ada alasan khusus (Lo 2007). Ini kemudian membuat para peneliti umumnya mencari apa ‘alasan khusus’ managemen memanipulasi laba. Alasannya bisa macam-macam seperti karena tidak ingin kelihatan rugi, ini kelihatan ada pertumbuhan laba, CEO berada di akhir masa jabatannya dan hendak memberi kesan yang bagus pada pasar tenaga kerja (headhunter), dan sebagainya.

Ketika anda menggunakan dasar pemikiran ini maka anda menggunakan (i) kelompok suspect yang dicurigai memanipulasi laba karena memiliki insentif, motif, atau dorongan tertentu dan (ii) kelompok nonsuspect, yaitu yang dianggap tidak memiliki dorongan memanipulasi laba. Anda kemudian membandingkan keduanya dan seharusnya, bila dorongan tersebut cukup kuat, anda menemukan perbedaan signifikan secara statistis dari akrual diskresioner kedua kelompok tersebut.

Pembagian kelompok suspect dan nonsuspect tidak dilakukan berdasar perusahaan, namun berdasar perusahaan-tahun alias observasi. Misalnya, perusahaan X diduga melakukan manipulasi laba tahun 2005, namun tidak sebelumnya. Ini berarti data perusahaan X tahun 2005 masuk ke kelompok suspect. Namun, data perusahaan X tahun 2003 dan 2004 masuk ke kelompok nonsuspect.

Periode Sebelum Manipulasi Laba

Perusahaan tidak selalu memanipulasi laba. Ini terkait dengan insentif, motif, atau dorongan yang dijelaskan di atas. Tidak setiap tahun perusahaan memiliki rugi kecil yang ingin ‘dihapusnya’ agar tampak untung. Tidak setiap tahun perusahaan ganti CEO sehingga CEO bersangkutan perlu memoles kinerja perusahaan agar menggambarkan dirinya secara lebih baik.

Katakanlah pada tahun 2005, perusahaan X diduga memanipulasi laba karena ia memiliki motif untuk menunjukkan peningkatan kinerja. Itu berarti, bila tidak ada pengecualian lain, sebelum tahun 2005 mungkin perusahaan tidak memanipulasi laba.

Bagaimana menurut anda?