Tag: managemen laba

-

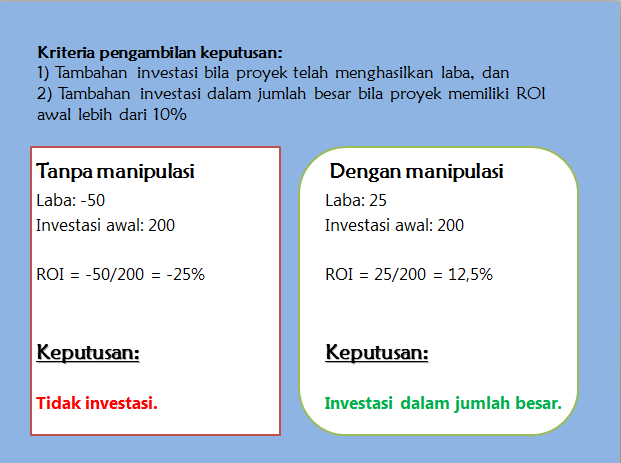

Cara-Cara Manipulasi Laba

“Too many corporate managers, auditors, and analysts are participants in a game of nods and winks. In the zeal to satisfy consensus earnings estimates and project a smooth earnings path, wishful thinking may be winning the day over faithful representation. (Arthur Levitt 1999) Manipulasi laba merupakan salah satu topik akuntansi yang paling banyak dipelajari dan…

-

Mengapa Akrual Total – Model Jones

Akrual total sekarang merupakan hal lumrah di literatur managemen laba. Hampir semua penelitian managemen laba menggunakan model berbasis akrual total. Namun, dulu nggak gitu lho. Waktu Jennifer Jones menyusun papernya “Earnings Management During Import Relief Investigation”, yang kemudian terbit tahun 1991, akrual total justru nggak banyak digunakan. Pada saat itu, penelitian lebih banyak menggunakan perubahan…

-

Memperoleh Koefisien Model Jones

Saat ini saya sedang menyusun skripsi mengenai manajemen laba. Pengukurannya dengan menggunakan model Jones. Namun saya masih bingung bagaimana cara mendapatkan nilai koefisien untuk dimasukan kedalam rumus. Konsep memperoleh nilai koefisien Model Jones cukup mudah. Kita hanya perlu meregresi data yang kita miliki. Koefisien kemudian akan muncul sebagai hasil regresi bersama dengan error atau akrual…

-

Konsep Akrual Diskresioner dalam Penelitian Managemen dan Kualitas Laba

Mohon pencerahan, saya meneliti tentang kualitas laba yang pengukurannya menggunakan discretionary accrual. Pendapat Dechow menyatakan DA model Jones cocok untuk mengukur manajemen laba. Lalu bagaimana hubungan manajemen laba dengan kualitas laba? *saya ditanya dosen ”kamu meneliti kualitas laba atau manajemen laba?” Hehe. Terima kasih. Pertama kali, kamu perlu tau dulu apa makna akrual diskresioner. Secara…

-

Signed or Unsigned Total Accrual

Ferryandi DeLta: Sy menggunakan model dechow utk ngitung earning management. yg ingin saya tanyakan: 1.perusahaan yang rugi (tidak laba) diikutsertakan dalam sampel atau tidak? 2.koefisien hasil regresi yg digunakan untuk menghitung Non diskresioner akrual itu yang standardized atau yang unstandardized mbak? 3. dalam perhitungan Total akrual = laba – arus kas operasi, bagaimana jika: laba…