“Too many corporate managers, auditors, and analysts are participants in a game of nods and winks. In the zeal to satisfy consensus earnings estimates and project a smooth earnings path, wishful thinking may be winning the day over faithful representation.

(Arthur Levitt 1999)

Manipulasi laba merupakan salah satu topik akuntansi yang paling banyak dipelajari dan diteliti. Hal ini terjadi karena peran laba yang luar biasa penting dalam laporan keuangan, juga karena topik ini relatif abstrak sehingga pro-kontra terjadi di segala sisi. Mulai dengan perdebatan level konseptual hingga ke level paling teknis. Perdebatan level konseptual bisa kita lihat dari hal yang mendasar sekali, kenyataan bahwa angka laba, secara teknis, merupakan hasil “manipulasian.” Sebab angka laba, yang didasarkan pada konsep akrual, ditentukan oleh para akuntan sendiri. Berbeda dengan, katakanlah, nilai pasar, yang pada kondisi paling idealnya memiliki nilai yang objektif. Misalnya, nilai pasar perusahaan publik yang sudah jelas tidak bisa diutak-atik lagi. Sementara itu, perdebatan di level teknis yang umum dijumpai adalah terkait model deteksi yang digunakan, apakah model tersebut cukup baik atau bahkan cukup mampu memprediksi nilai manipulasi laba yang terjadi.

Namun demikian, sebenarnya apa sih manipulasi laba itu? Healy dan Wahlen dalam papernya “A Review of Earnings Management Literature and Its Implications” mendefinisi manipulasi laba sebagai hal yang

“occurs when managers use judgment in financial reporting and in structuring transactions to alter financial reports to either mislead some stakeholders about the underlying economic performance of the company or to influence contractual outcomes that depend on reported accounting numbers.”

Menurut Healy dan Wahlen, manipulasi laba terjadi ketika manager mengubah laporan keuangan untuk mengelirukan atau mempengaruhi pemangku kepentingan. Perubahan laporan keuangan itu sendiri bisa dilakukan dengan 2 cara, bisa melalui pertimbangan (judgment) seperti keputusan bahwa suatu aset perlu dihapus (write-off) ataupun melalui penstrukturan transaksi, misalnya dengan meningkatkan penjualan di akhir tahun.

Sementara itu Baruch Lev dalam papernya “Corporate Earnings: Facts and Fiction” menyebut bahwa

“[M]anipulated earnings can be defined as those that provide a poor or deceptive guide to future earnings and cash flows due to intentional intervention by management.”

Ada dua poin penting dalam definisi manipulasi laba. Pertama adalah faktor niat yaitu pengubahan hasil keuangan haruslah ditujukan untuk menyesatkan atau mengelirukan (mislead) investor.

Faktor niat menjadi penting karena pengubahan hasil keuangan dapat juga ditujukan untuk memberi informasi yang lebih berguna bagi investor. Dalam paper “Earnings Management and Earnings Quality”, Kin Lo menyebut bahwa faktor niat ini penting terkait dengan desain penelitian yang digunakan untuk mendeteksi manipulasi laba. Adanya niat mengimplikasi adanya motif tertentu bagi manager untuk memanipulasi laba. Oleh karena itu, motif harus masuk dalam desain penelitian manipulasi laba.

Poin penting kedua adalah adanya berbagai macam cara untuk memanipulasi laba. Manipulasi laba tidak hanya melalui pengubahan estimat dalam pengestimasian akrual namun juga bisa melalui cara-cara lain yang tidak terkait dengan pengubahan estimat namun tetap mempengaruhi akrual.

Poin ini penting karena manipulasi laba sering dikaitkan dengan buruknya konsep akrual yang digunakan akuntansi (lihat paper Dechow dan Skinner, “Earnings Management: Reconciling the Views of Accounting Academics, Practitioners, and Regulators”). Hal ini secara substansi tidaklah benar. Hal ini dapat dilihat bila kas digunakan sebagai ukuran kinerja alih-alih laba, ceteris paribus, maka manager pun akan memanipulasi kas ketika mereka memiliki insentif untuk itu. Hal ini berdampak pada aspek pembahasan (dalam literatur) manipulasi laba yang kurang tepat bila memasukkan isu penggunaan konsep/basis akrual yang dipilih akuntansi (versus basis kas) ke dalam latar belakang manipulasi laba.

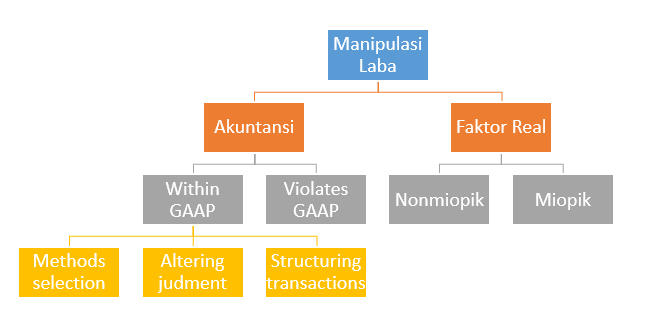

Ada sejumlah cara untuk memanipulasi laba, baik melalui faktor akuntansi (altering judgment menurut Healy dan Wahlen) maupun faktor real.

#1 Manipulasi Akuntansi

Manipulasi akuntansi merujuk pada cara-cara yang tidak memiliki dampak pada aliran kas atau faktor real. Manipulasi ini dilakukan, meminjam istilah Baruch Lev, only by the stroke of the pen. Hanya dengan goresan pena. Satu contoh dunia nyata adalah pada kasus WorldCom Corp. yang pada periode 2000 dan 2001 mencatat (mengakui) biaya sebesar $7 miliar sebagai pengeluaran modal (aset). “Kekeliruan” pencatatan ini menginflasi laba WorldCom Corp. dalam jumlah yang sama selama dua periode tersebut tanpa sedikitpun dampak pada dimensi real perusahaan (seperti aktivitas investasi, manufaktur, pemasaran).

#1a Within GAAP

Cara ini memanipulasi laba dengan menggunakan fleksibilitas yang diperbolehkan oleh GAAP. Manipulasi laba semacam ini dapat diklasifikasikan ke dalam tiga kelompok berikut:

Methods selection—memilih metoda alokasi depresiasi, aliran biaya pada sediaan. Cara ini tidak terlalu efektif untuk memanipulasi laba. Alasan pertama adalah manipulasi laba dengan pemilihan metoda dapat dideteksi oleh pemangku kepentingan mengingat perubahan metoda akuntansi harus diungkap dalam catatan laporan keuangan. Sementara alasan kedua adalah cara ini tidak dapat sering-sering digunakan karena pengubahan metoda yang terlalu sering tentu akan menimbulkan kecurigaan.

Altering judgment—mengubah estimasi seperti pada umur ekonomis dan nilai sisa pada aset jangka panjang, perkiraan piutang tak tertagih, asset impairments. Manipulasi laba semacam ini sangat sulit dideteksi oleh investor secara umum.

Structuring transactions—menstruktur kontrak sewa guna usaha (capital atau operating lease), investasi saham/ekuitas (dikonsolidasi atau tidak dikonsolidasi).

#1b Violates GAAP

Manipulasi laba semacam ini mencakupi pelanggaran secara nyata pada aturan umum yang berlaku seperti mengakui transaksi fiktif, mempercepat pengakuan pendapatan (backdating).

#2 Manipulasi Faktor Real

Manipulasi laba melalui aktivitas real dilakukan melalui perubahan tingkat (level) atau juga timing atas aktivitas investasi atau operasi. Pada pertengahan tahun 2002, misalnya, Securities and Exchange Commission (SEC) melakukan penyelidikan atas Bristol-Myers Squibb. Penyelidikan dilakukan untuk menentukan apakah penawaran diskon luar biasa besar yang diberikan Bristol-Myers Squibb kepada pedagang besarnya (wholesalers) yang mengakibatkan “tambahan” pendapatan $1 miliar di tahun 2001 merupakan manipulasi laba.

#2a Nonmiopik

Cara nonmiopik adalah cara yang tidak banyak berpengaruh pada faktor jangka panjang perusahaan. Cara ini antara lain produksi berlebih (overproduction), menunda penjualan ke periode berikutnya (misal: Desember ke Januari).

#2b Miopik

Cara miopik adalah cara yang sangat mungkin berpengaruh pada faktor jangka panjang perusahaan. Misalnya menunda biaya R&D, pengiklanan, mempercepat penjualan melalui potongan harga besar-besaran (merusak merek). Penundaan biaya R&D, misalnya, dapat berakibat pada penundaan peluncuran produk baru. Hal ini dapat berakibat pada terlambatnya perusahaan memasuki pasar.

Tulisan ini sebelumnya saya masukkan ke The Acitya Report – Edisi Perdana.

Bagaimana menurut anda?