Beberapa hari ini aku bingung sendiri memikirkan daftar isi untuk preorder e-book managemen laba. Aku sudah bikin daftar isinya, namun pengennya itu baru ketauan sampai orang megang e-book-nya. Alhasil untuk preorder ini aku kudu bikin daftar isi versi yang lain, biar nggak spoiler ke versi e-book. (Obsesi: bikin film.)

Aku nggak terlalu suka dengan versi daftar isi berurut. Alasannya personal sih, aku sulit mengurutkan sesuatu. Mungkin ini berkaitan dengan dulu waktu kecil belajar baca yang nggak melalui tahap mengeja, langsung menghafal bentuk kata. Mungkin juga ini cuma alasan belaka.

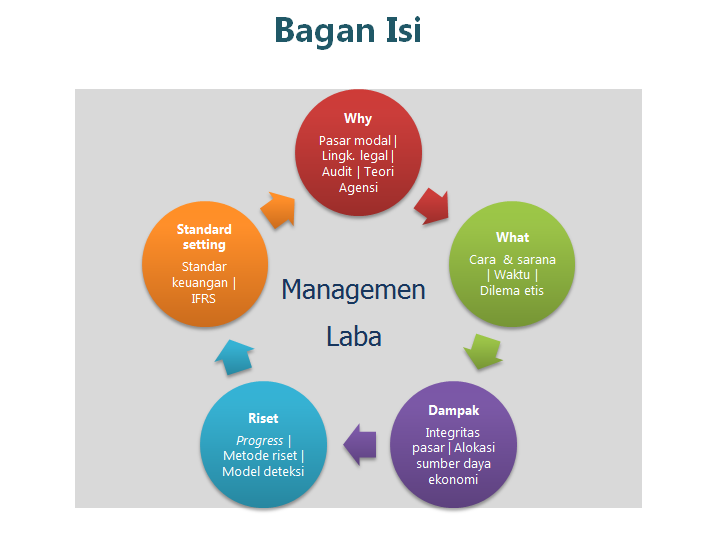

Entah kenapa, sejak awal kepikiran hal ini, aku selalu membayangkan bentuk siklus dengan bulatan-bulatan kecil sebagai poin utamanya. Setelah melalui tidak banyak coret-coret, hasilnya seperti gambar di bawah ini. Memilih siklus mungkin karena ini cara berpikir yang umum aja. Kalau kita bikin versi daftar, judul dalam bulatan bisa jadi “part” sementara rinciannya menjadi “chapter”. Jadi sebenarnya ini cuma pindah bentuk. X_X

Eh tapi tunggu dulu, pembagian yang sebenarnya umum dalam bahasan managemen laba ini ternyata memberi wawasan yang menarik. (Btw, apa ya istilah asiknya insight?) Tiap bulatan merepresentasi satu dunia tersendiri. Kenapa kusebut dunia? Sebab masing-masingnya punya aturan main sendiri, yang bisa jadi tidak mempedulikan managemen laba itu sendiri.

Misalnya dunia “why”, pasar modal peduli pada “managemen laba” hanya sepanjang hal itu mempengaruhi harga sahamnya saja. Ada 365 hari dalam setahun, entah berapa hari yang dipengaruhi oleh adanya indikasi managemen laba pada suatu perusahaan. Dunia riset, misalnya, pun punya aturan mainnya sendiri. Kenapa ada riset-riset managemen laba? Apakah penelitinya tulus ikhlas ingin mengurangi fenomena yang kurang baik ini? Ataukah justru ada penyebab lainnya seperti *uhuk* pengen lulus (itu aku sih), perlu topik yang sedang tren/mudah dibahas, dan sebagainya? Dunia penyusunan standar, yang jelas mempengaruhi pemerolehan laba melalui standar keuangannya, dipengaruhi oleh aspek lain lagi. Kenapa sih Indonesia mengadopsi IFRS? Apakah karena memang merupakan standar yang paling baik? Apakah betul IFRS mengurangi managemen laba? Ataukah hanya sekedar mengurangi by definition? Maksudku, managemen laba terjadi karena perusahaan berusaha mengakali aturan akuntansi yang ada (yang ditetapkan oleh penyusun standar), kalau sekarang perusahaan boleh membuat aturannya sendiri ya jelas kegiatan “mengakali” itu nggak ada lagi. Namun bukankah esensinya sama, perusahaan memilih aturan tertentu yang menguntungkan dia?

Menarik kemudian untuk melihat bagaimana kelima dunia yang masing-masing memiliki aturan main sendiri-sendiri ini berinteraksi. Menarik juga untuk mengetahui apakah hasilnya akan berdampak positif bagi pengurangan managemen laba atau justru menarik fenomena itu kesana-kemari tanpa hasil yang jelas. Menurutmu gimana?

Bagaimana menurut anda?