Iseng ngeliat-liat blog ini, ternyata saya sudah bikin beberapa pos terkait proksi managemen laba yaitu akrual diskresioner abnormal. Namun, pos-pos itu ngebahasnya banyakan dari sisi teknis, padahal pendekatan teori (top-down) mungkin justru lebih gampang dinalar. Nah, seperti apa pendekatan teori itu? Bener nggak lebih gampang dinalar? Yuk..

Oke, kita mulai dengan judul aja yah. Mengukur managemen laba. Ada 2 aspek di sini yaitu (i) mengukur dan (ii) managemen laba. Berhubung mengukur itu umum dan nyaris gak bermakna buat kita bahas kalau tanpa managemen laba maka kita bahas managemen laba duluan yah.

Managemen Laba

Apa sih managemen laba itu? Secara umum, managemen laba bisa kita artikan sebagai usaha/cara (effort) di luar bisnis normal yang diniatkan untuk mencapai kinerja akuntansi (i.e. laporan keuangan) tertentu.

Misalnya, menjelang akhir tahun ternyata target laba belum terpenuhi nih. Kemudian, si manager berusaha mengurangi biaya iklan bulan Desember biar laba nggak tambah kecil. Selain itu, dia juga menegosiasi para pelanggan agar mau memajukan pembelian mereka ke akhir tahun, biar pendapatan meningkat dan, harapannya, target laba terpenuhi.

Contoh itu termasuk managemen laba, tapi yang nggak melanggar aturan. Kalau yang melanggar aturan? Misalnya bikin jurnal penjualan fiktif Rp 50 juta.

Managemen Laba sebagai Sebuah Konsep

Apa sih konsep itu? Tunggu ya saya nyontek Cooper dan Schindler (2003) dulu. :p

A concept is a generally accepted collection of meanings or charateristics associated with certain events, objects, conditions, situations, and behaviors.

Secara gampang, walaupun tidak mesti benar, konsep menggambarkan makna yang cukup spesifik namun belum jelas benar. Ribet yah? Haha. (Nanti akan lebih jelas sih setelah masuk ke konstruk, yang melibatkan judul pos ini yaitu kegiatan “mengukur”. Sementara ini, tolong disabar-sabarin dulu dengan bingungnya. :D)

Ya misalnya kita bisa mengerti istilah managemen laba. Namun, ketika mendengar kata itu maka banyak managemen laba yang terbayang. Misalnya yang menginflasi (meningkatkan secara semu) atau yang mendeflasi laba, yang positif (tidak jauh berbeda dari nol) atau yang mulus/smooth (tidak jauh berbeda dengan laba tahun lalu), yang melanggar atau tidak melanggar GAAP, yang real atau yang akuntansi. Ini yang dimaksud oleh “a generally accepted collection of meanings or characteristics.”

Konsep merupakan hal yang penting dalam penelitian sebab ia merupakan dasar pemikiran dan pengembangan isu. Ya namanya penelitian kudu punya isu dong, kenapa diteliti dan kenapa asik buat dibahas, dan pada umumnya ini memanfaatkan konsep. Namun demikian, konsep ini baru sepertiga jalannya penelitian. Apa berikutnya?

Membangun Konstruk

Apa sih konstruk? Menurut Cooper dan Schindler (2003),

A construct is an image or idea specifically invented for a given research and/or theory-building purpose.

Jadi, dalam konteks pembicaraan kita, konstruk itu konsep detail khusus untuk riset tertentu.

Misalnya nih paper Jennifer Jones (1991) yang berjudul “Earnings Management during Import Relief Investigation”. Di situ, managemen laba berarti

- deflasi laba (menurunkan angka laba secara semu),

- terjadi selama investigasi pengaruh impor oleh ITC,

- diproksi dengan akrual diskresioner abnormal yang diukur berdasar model akrual total, yang kemudian terkenal dengan nama Model Jones, dan

- diuji secara cross-sectional pada perusahaan-perusahaan yang termasuk dalam investigasi ITC tersebut.

Lengkap ya konstruknya? Ini merupakan salah satu ciri penelitian yang baik.

Mengukur Managemen Laba

Bagaimana kita bisa tahu ada-tidaknya managemen laba? Inilah inti dari mengukur managemen laba. Kalau cuma ngomong konsep, yang luas, dan nggak/kurang jelas ya bukan penelitian dong namanya. Kalau penelitian ya harus jelas, ada dugaan tentang konsep dan cara-cara detail dan terstruktur soal bagaimana membuktikan dugaan tersebut.

Kalau di Amerika, kita bisa lihat dari Accounting and Auditing Enforcement Releases (AAER) yang melaporkan salah saji laporan keuangan. Salah saji keuangan erat kaitannya dengan managemen laba, apalagi di zaman sekarang yang namanya kesalahan (error) itu mestinya jarang. Masalahnya ada sebagian managemen laba yang nggak tercakupi dalam laporan ini sebab bukan merupakan pelanggaran GAAP. Misalnya managemen laba dengan membatalkan biaya iklan akhir tahun biar laba nggak berkurang. Ya ini jelas nggak mungkin masuk salah saji. Alhasil kita pun perlu menebak-nebak sendiri.

Tentu menebaknya keren lah ya.. Pakai dasar logika dan pemikiran yang cukup valid. Ada beberapa cara mengukur managemen laba berdasar “tebakan” ini. Yang paling terkenal mungkin dengan memperkirakan nilai akrual diskresioner abnormal sebagai proksi (indikator) managemen laba.

Logika umumnya, kalau managemen ingin mengubah-ubah angka akuntansi maka mereka akan melakukannya via akrual (perbedaan antara kas dan laba). Untuk kepentingan ini, peneliti membagi akrual ke dalam 2 jenis yaitu akrual yang sulit diubah oleh managemen (nondiscretionary accrual) dan akrual yang bisa diubah dengan diskresi alias kebijakan managemen (discretionary accrual).

Apa akrual yang sulit diubah? Yang terikat jangka panjang seperti depresiasi gedung, yang bergantung pada kondisi ekonomi seperti (sebagian) akrual terkait penjualan nontunai, dan yang secara kebiasaan sulit diubah dalam waktu singkat seperti akrual gaji.

Lalu apa akrual yang bisa diubah dengan diskresi? Di paragraf di atas saya menuliskan “(sebagian) akrual terkait penjualan nontunai”. Mengapa sebagian? Sebab akrual ini juga bisa diubah dengan diskresi. Biaya utang tak tertagih, misalnya. Perkiraan atas piutang tak tertagih ini ditentukan oleh managemen dan sebab namanya saja perkiraan, managemen “bebas” menentukan jumlahnya. Dalam kondisi tidak ada managemen laba, jumlahnya akan mencerminkan kondisi perusahaan, industri, dan perekonomian secara umum. Namun, bila ada managemen laba, jumlahnya akan bercampur dengan keinginan managemen untuk mencapai angka laba tertentu. Secara konsep, akrual ini kemudian termasuk apa yang kita sebut akrual diskresioner abnormal.

Ada beberapa cara memperkirakan nilai akrual diskresioner abnormal. Yang paling terkenal dan sering digunakan mungkin Model Jones, baik yang asli maupun modifikasiannya. Yang menarik, prinsip dalam Model Jones ini kemudian digunakan juga untuk memperkirakan managemen laba real, yang dilakukan melalui aktivitas bisnis seperti pengurangan biaya iklan di akhir tahun.

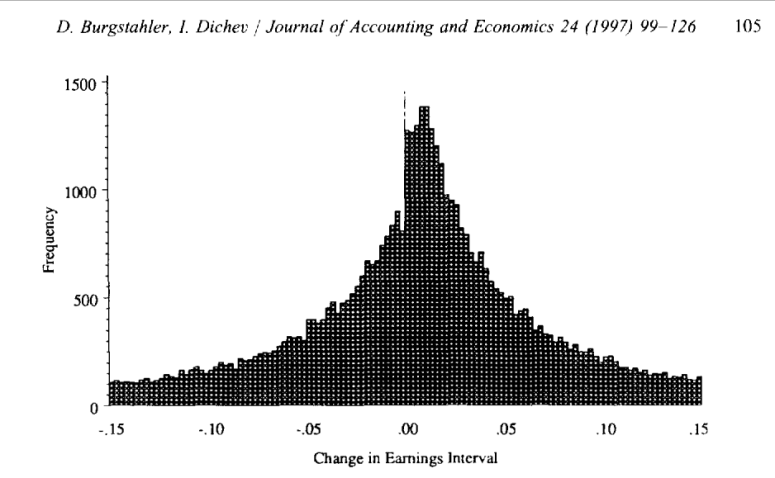

Selain itu, juga ada mengukur fenomena managemen laba dengan melihat pola ala Dichev dan Burgstahler (1997). Ini salah satu contoh pola yang mereka temukan. Keliatan ya bahwa di sisi kanan angka .00 ada lonjakan frekuensi yang luar biasa? Ini yang saya sebut dengan melihat pola tadi. Namun, tentu saja, pengambilan simpulannya tidak dilakukan secara visual (yang notabene kurang bisa diandalkan) melainkan tetap dengan uji statistik.

Oke, segitu dulu cerita managemen laba kali ini. Apa cerita managemen laba yang sedang kalian minati? Kontak saya di email atau ke Facebook page Projek Acitya yah. Sampai jumpa lain kali.

Referensi:

Burgstahler dan Dichev. 1997. Earnings Management to Avoid Earnings Decreases and Losses. Journal of Accounting and Economics 24.

Cooper dan Schindler. 2003. Business Research Methods. McGraw-Hill.

Jones, Jennifer. 1991. Earnings Management during Import Relief Investigation. Journal of Accounting Research 29.

Bagaimana menurut anda?