Supriyono wrote:

Definisi akrual diskresioner yang lebih eksplisit itu apa ya?

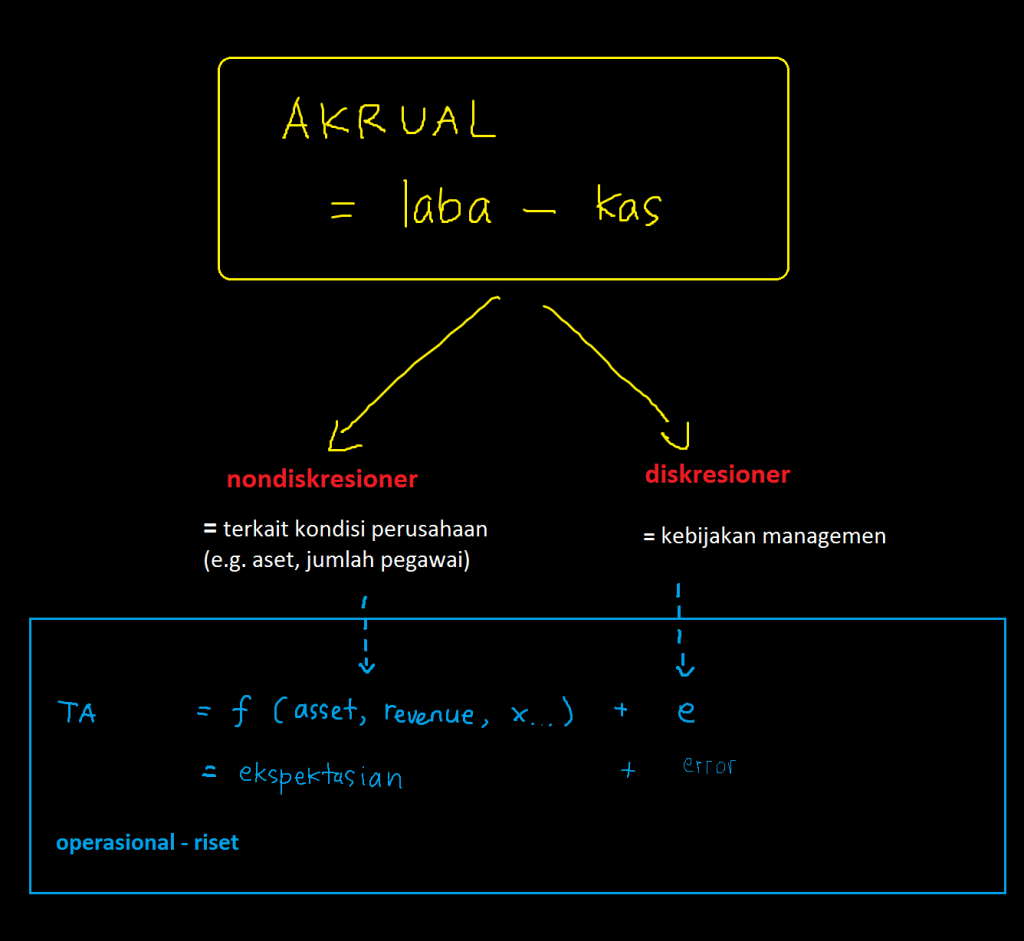

Akrual secara teknis merupakan selisih laba dengan kas. Pengertian konseptual agak susah dicari karena laba sendiri hanya didefinisi secara teknis dalam standar akuntansi, yaitu sebagai hasil pendapatan dikurangi biaya.

Akrual muncul karena aturan-aturan akuntansi seperti depresiasi, cadangan kerugian, dsb. Keputusan mengenaik aturan akuntansi tersebut tentu saja dibuat oleh managemen. Kalau kebijakan akrual diputuskan/dibuat oleh managemen maka mengapa ada istilah diskresioner-nondiskresioner? Sebagai catatan, diskresioner berarti kebijakan sehingga akrual diskresioner berarti akrual yang timbul akibat kebijakan managemen.

Secara umum, walaupun diputuskan oleh managemen, akrual terikat dengan fenomena ekonomik perusahaan. Katakanlah, perusahaan X mempunyai rata-rata cadangan kerugian piutang sekitar 10%. Bila piutang perusahaan X naik atau turun Rp 20 miliar maka cadangan kerugian piutang juga akan cenderung naik atau turun secara berkesesuaian (accordingly).

Namun demikian, ada kalanya managemen membuat keputusan terkait akrual yang tidak sesuai dengan fenomena ekonomik perusahaan. Contohnya kasus Luscent Technologies (Sender 2002 dalam Lev 2003). Luscent membuat biaya kerugian piutang sebesar $192 juta pada kuartal pertama 2002. Padahal untuk kuartal yang sama tahun sebelumnya (2001), biaya kerugian piutang Luscent sebesar $750 juta. Dengan kondisi perekonomian yang cenderung memburuk, tampak aneh bila (cadangan) kerugian piutang Luscent justru mengecil secara signifikan dari $750 juta ke $192 juta. Inilah yang disebut akrual diskresioner, yaitu akrual yang tidak memiliki hubungan dengan fenomena ekonomik perusahaan dan, tampaknya, muncul dari kebijakan managemen saja.

Secara operasional dalam riset akuntansi, akrual diskresioner merupakan error term yang muncul dalam persamaan akrual total. Akrual total adalah seluruh akrual yang timbul (i.e. laba dikurangi kas) dalam satu periode waktu. Total akrual dapat dikategori dalam 2 kelompok: nondiskresioner dan diskresioner.

Akrual nondiskresioner adalah bagian akrual yang variasinya dapat dijelaskan oleh variasi fenomena ekonomik perusahaan. Ketika aset makin besar maka akrual terkait aset (e.g. depresiasi) juga akan makin besar. Porsi inilah yang dimaksud dengan akrual diskresioner. Bila anda menggunakan model Jones (1991), misalnya, maka ada 3 fenomena ekonomik yang dianggap berpengaruh pada akrual nondiskresioner yaitu aset, perubahan pendapatan, dan property, plant, and equipment (PPE).

Contoh:

Tahun ini perusahaan X memiliki akrual total sebesar Rp200 juta. Setelah melalui berbagai perhitungan, kita menemukan bahwa Rp 175 juta-nya terjadi karena fenomena ekonomik perusahaan (e.g. terkait aset, pendapatan, PPE). Sisanya, Rp 25 juta, merupakan akrual diskresioner. Akrual diskresioner Rp 25 juta ini adalah bagian yang tidak dapat dijelaskan oleh fenomena ekonomik perusahaan yang ada dalam model. Mungkin kemudian anda bertanya, ‘apakah Rp 25 juta tersebut menunjukkan akrual yang tidak terkait fenomena ekonomik alias diada-adakan oleh managemen alias terkait manipulasi laba?’

Sebelum itu, istilah “model” di sini perlu memperoleh catatan tersendiri. Model adalah penyederhanaan suatu fenomena dan, oleh karenanya, memiliki peluang cukup besar untuk tidak sempurna. Bisa jadi, akrual diskresioner yang kita peroleh dari model sebenarnya masih terkait dengan fenomena ekonomik, namun tidak tertangkap dengan baik secara statistis. Oleh karenanya, akrual diskresioner, dalam artian operasional, tidak memiliki arti khusus kecuali bahwa tia merupakan bagian akrual yang tidak dapat dijelaskan oleh model.

Bagaimana dengan manipulasi laba?

Dalam bahasa ringan, manipulasi laba baru diduga terjadi bila akrual diskresioner perusahaan aneh/abnormal. Katakanlah perusahaan X tadi memiliki rata-rata akrual diskresioner tiap tahun sebesar Rp 23 – 27 juta. Dengan demikian, akrual diskresioner sebesar Rp 25 juta di tahun ini tidaklah aneh. Namun, bagaimana bila akrual diskresioner di tahun ini ternyata Rp 50 juta? Ini tampak aneh kan?

Perbandingan lainnya, bagaimana bila ternyata rata-rata perusahaan dalam industri terkait hanya memiliki akrual diskresioner sebesar Rp 10 juta? Bila ini terjadi maka akrual perusahaan X tadi pun menjadi tampak aneh. Dalam-dalam kondisi tersebut, barulah akrual diskresioner dapat dianggap sebagai indikator manipulasi laba. Akrual diskresioner dalam kondisi tersebut disebut akrual diskresioner abnormal (abnormal discretionary accrual).

Tinggalkan Balasan ke arierahayu Batalkan balasan