Holaa… ini pendapatku mengenai posisi level pembelajaran akuntansi dibandingkan dengan TI. 😀

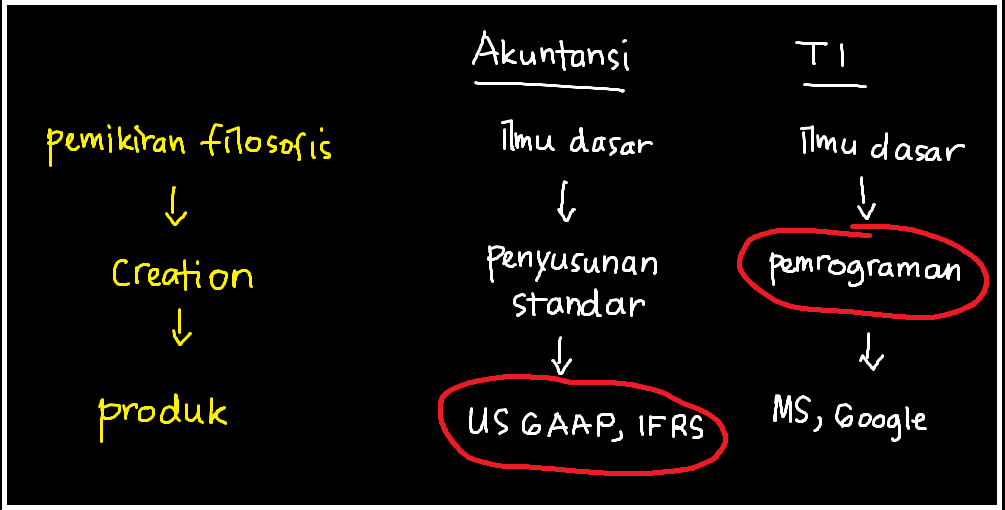

Mahasiswa S1 TI belajar mengenai pemrograman, yang merupakan cara membuat produk TI. Sementara mahasiswa S1 akuntansi justru belajar produk akuntansi itu sendiri seperti US GAAP, IFRS, dan sebagainya. Dugaanku, model pembelajaran ini berpengaruh besar pada perkembangan praktik. Dunia TI selalu diwarnai produk-produk baru yang inovatif. Sementara dunia akuntansi relatif kering dengan produk baru (e.g. model akuntansi baru).

Kalau sekarang ditanya apa sih produk akuntansi yang anda kenal yang ‘beda’ dengan status quo? Paling kita sebut balanced scorecard atau model value-chain-nya Lev. Kedua jawaban ini ironis. Jawaban model keuangan Lev itu sangat ironis karena model ini justru tidak terkenal di dunia akuntansi. Padahal buku beliau yang memperkenalkan model tersebut, “Intangibles: Management, Measurement, and Reporting” tercatat sebagai bestseller oleh The New York Times. Bukunya begitu populer, dibeli dan dibaca (asumsinya begitu 😀 ) oleh begitu banyak orang; namun coba tanya orang akuntansi, siapa yang pernah tau model keuangan Lev?

Sementara itu, balanced scorecard (BSC) malah dobel ironis. BSC merupakan model yang matang pada tahun 1995-an yang berarti sudah 15 tahun yang lalu dan sampai sekarang masih dianggap “baru”. (Konsep balanced scorecard yaitu multiple performance measures bahkan sudah berkembang sebelum itu sehingga muncul ejekan di buku Robert N. Anthony–kalau nggak keliru–mengenai old wine in a new bottle.) Selain itu, akhirnya balanced scorecard juga hanya dikenal sebagai alat pengukur kinerja strategis. Padahal sang pengarang memaksudkannya juga sebagai inovasi akuntansi keuangan, seperti yang diungkapkan Kaplan dan Norton (1996, hal. 6-7):

TRADITIONAL FINANCIAL ACCOUNTING MODEL

All the new programs, initiatives, and change management processes of information age companies are being implemented in an environment governed by quarterly and annual financial reports. The financial-reporting process remains anchored to an accounting model developed centuries ago for an environment of arm’s-length transactions between entities. This venerable financial accounting model is still being used by information age companies as they attempt to build internal assets and capabilities, and to forge linkages and strategic alliances with external parties.

Ideally, this financial model should have been expanded to incorporate the valuation of a company’s intangible and intellectual asset….

….

THE BALANCED SCORECARD

The collision between the irresistible force to build long-range competitive capabilities and the immovable object of the historical-cost financial accounting model has created a new synthesis: the Balanced Scorecard. The Balanced Scorecard retains traditional financial measures. But financial measures tell the story of past events, an adequate story for industrial age companies for which investments in long-term capabilities and customer relationships were not critical for success. These financial measures are inadequate, however, for guiding and evaluating the journey that information age companies must make to create future value through investment in customers, suppliers, employees, processes, technology, and innovation.

(emphasis added)

Sadly, Kaplan and Norton were wrong, the collision never happened.

Bagaimana menurut Anda?

Bagaimana menurut anda?