Kategori: Akuntansi

-

“Antara Hasrat Bisnis dan Cinta”

Pernah baca buku akuntansi yang bikin gak pengen berhenti baca? Buku ini salah satunya. Buku yang ditulis oleh Prof. Indra Wijaya Kusuma ini menarik banget. Ceritanya dikembangkan dengan memikat, kita bakal ikut merasakan dilema Prita (tokoh utama), keren dan pinternya Bu Rini, dsb. Di sisi lain, buku yang lengkap menggambarkan prinsip-prinsip akuntansi ternyata sangat mudah…

-

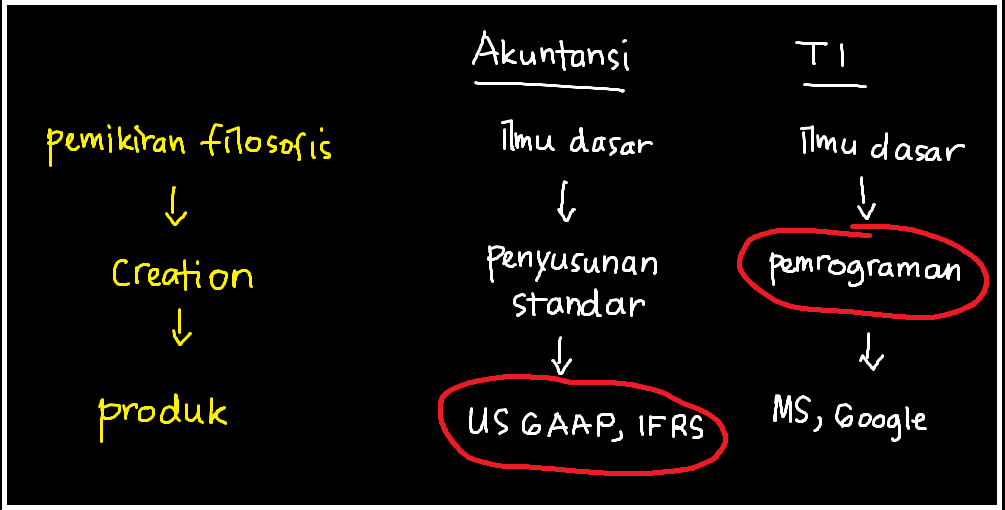

Level Pembelajaran Akuntansi, Relatif terhadap TI

Holaa… ini pendapatku mengenai posisi level pembelajaran akuntansi dibandingkan dengan TI. 😀 Mahasiswa S1 TI belajar mengenai pemrograman, yang merupakan cara membuat produk TI. Sementara mahasiswa S1 akuntansi justru belajar produk akuntansi itu sendiri seperti US GAAP, IFRS, dan sebagainya. Dugaanku, model pembelajaran ini berpengaruh besar pada perkembangan praktik. Dunia TI selalu diwarnai produk-produk baru…

-

Kelas Akuntansi: Mestinya Belajar Teori atau Praktik?

Kemarin aku ketemu Pak Wardjono. Beliau cerita apakah kita semestinya belajar teori atau praktik di kelas. Ini dia ceritanya… 😀 Cerita selanjutnya bakal dibumbui oleh keruwetan artikel. Tunggu yah! B-)

-

Definisi laba: Apa yang coba direpresentasinya?

Laba akuntansi (accounting income) telah didefinisikan secara formal dalam dua cara (Wolk et al. 2004, p.372) yaitu, kurang-lebih, sebagai: 1) hasil pengurangan biaya dan rugi dari pendapatan. Definisi ini menggunakan pendekatan revenue-expense dan berasal dari Accounting Terminology Bulletin (ATB) 2 dan Accounting Principles Board (APB) Statement 4, 2) selisih/perubahan ekuitas. Definisi ini menggunakan pendekatan asset-liability…

-

Matematika Akuntansi

Working paper: “Mathematics in Accounting as a Big Unanswered Question” oleh Warsono et al., 2009 (download) Inget persamaan akuntansi? Iya, persamaan akuntansi yang dulu kita pelajari di akuntansi pengantar. Persamaan tersebut ternyata punya banyak kegunaan potensial yang belum digali. Salah satunya adalah untuk menjadi rerangka/panduan dalam menyusun standar. Penggunaan persamaan matematika tersebut memastikan bahwa standar…